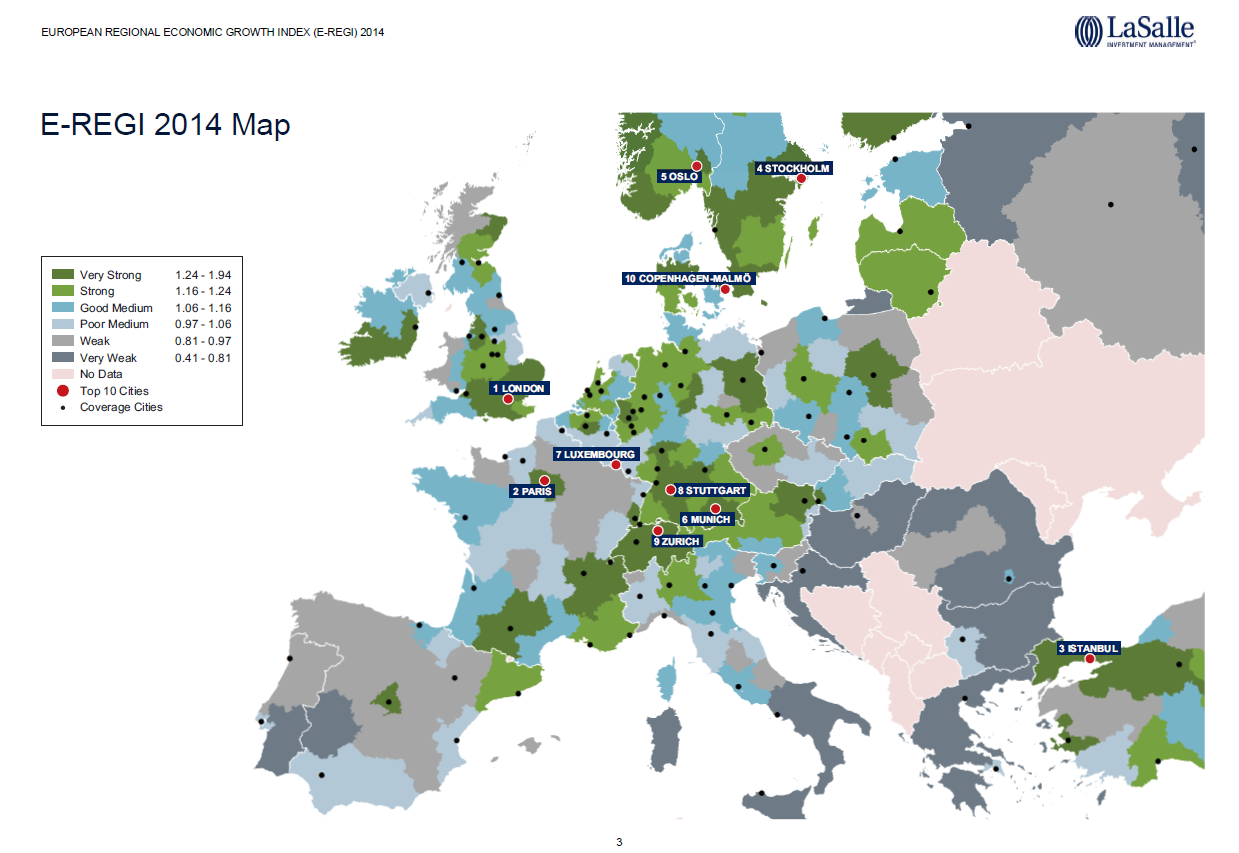

C’est l’actualité du moment pour le marché de l’immobilier non résidentiel alors que la crise du logement sévit à Paris. En effet le 15ème Indice européen de croissance régionale (E-Regi) 2014, édité par LaSalle Investment Management, vient de paraître. Soulignant la très bonne position du marché de l’immobilier d’investissement non résidentiel parisien dans le classement européen.

Par ailleurs, j’animais jeudi 18 septembre dernier à Paris l’une des tables-rondes du GRI Europe Summit 2014 (lieu d’échange et de rencontre des grands investisseurs immobiliers) consacrée à la question de l’attractivité de la France (mais surtout de Paris) pour les investisseurs étrangers.

Que retenir ?

Pour le leader nord-américain de la gestion de fonds d’investissement immobilier, LaSalle Investment Management, Paris remonte à la seconde place en devenant le marché le plus performant en Europe (derrière Londres) en ce qui concerne la demande de placements immobiliers des investisseurs – et ce malgré la morosité de l’économie française.

Les critères essentiels retenus par l’indice E-Regi pour mesurer le dynamisme et la performance des marchés, reposent sur les perspectives de croissance économique, démographique et d’emploi dans les régions européennes concernées. L’étude souligne ainsi que Paris est en tête pour sa croissance démographique mais également pour le plus haut niveau de dépenses de Recherche et Développement constaté en Europe.

Par ailleurs, j’ai pu constater lors du dernier GRI Europe Summit, que les investissements dans le secteur de l’immobilier non résidentiel (bureaux, commerces, hôtellerie et entrepôts) sont à la hausse depuis deux ans en raison des très importants niveaux de collecte d’épargne.

Ce sont près de 22 milliards d’euros estimés pour l’année 2014 en France. C’est un niveau record depuis la crise financière de 2008, proche des niveaux d’investissement enregistrés en 2006 dans un secteur alors en plein boom immobilier (26 milliards d’euros en 2006 et 31 milliards d’euros en 2007).

Toutefois, la demande d’investissement est portée essentiellement par les investisseurs institutionnels français (à 60 %) ce qui n’était pas le cas avant la crise, où les investisseurs étrangers étaient très présents. Parmi ces derniers, on retrouve aujourd’hui les investisseurs d’Amérique du Nord (13 %), du Proche et Moyen-Orient (8 %), d’Allemagne (6 %) et de la Chine (2 %). On assiste ces dernières années à l’arrivée de nouveaux investisseurs (Corée, Malaisie) qui sont à la recherche d’opportunités à Paris et sont présents souvent sur de grosses transactions (supérieures à un milliard d’euros).

A noter également la présence d’un marché pour les investisseurs « value added» et opportunistes car le parc de bureaux devient obsolète, et les opportunités de restructuration sont de plus en plus nombreuses.

Malgré cet engouement des investisseurs étrangers pour l’immobilier parisien – car très peu d’étrangers investissent hors Paris – les investisseurs et gestionnaires d’actifs présents à la table-ronde du GRI restent cependant tous unanimes pour signaler que les prix immobiliers à Paris restent très élevés comparativement au reste des grands marchés européens.